Die heutige FT (18. Septermber 2012) berichtet über einen Sprung der Markterwartungen betreffend Inflation. Unten ist ein Chart von bloomberg.com abgebildet, der die Entwicklung der erwarteten Inflation zeigt (berechnet mittels 5 jähriger Treasuries ):

Break even rate: Renditedifferenz zwischen Treasuries und inflationsgeschützten Anleihen

Die FT zeigt eine Grafik über einen längere Zeitraum:

Der Markt sieht folglich ein erhöhtes Risiko höherer Inflation in den kommenden Jahren aufgrund der äusserst expansiven Geldpolitik des Fed's (QE3). Das Fed sieht sein Mandat primär nicht mehr in der Bekämpfung der Inflation, sondern in der Bekämpfung der Arbeitslosigkeit. Als Konsequenz hat sich der Dollar in den letzten Tagen abgeschwächt und das Gold notiert höher.

Am 3. Juni 2012 brachte die FT zudem einen Bericht über eine verdeckte Entwicklung: Streichung der Staatsschulden bei den Zentralbanken

US, UK und Japan's Zentralbanken sollen in der Zukunft Staatsschulden ihrer Länder, die sie in ihren Bilanzen halten, einfach streichen:

Die Beträge sind schwindelerregend! Zudem bedeutet dies eine permanente Erhöhung der Geldmenge, welche zu Inflation führen wird, sollte die Liquidität nicht rechtzeitig aus dem System genommen werden. Massnahmen der Zentralbank (z.B. Erhöhung der Zinsen) greifen in der Regel erst stark verzögert (nach ca. 6 Monaten) auf die Inflation. Das Timing ist daher sehr schwierig und die Zentralbanken dürften zu spät reagieren.

Der Euro-Raum dürfte sich in die selbe Richtung entwickeln. Draghi's letzte öffentliche Erklärung ging jedenfalls in die selbe Richtung.

Investoren müssen sich gegen die Inflation (Verlust der Kaufkraft) schützen: Langlaufende Obligationen dürften am stärksten leiden. Aktien werden ebenso betroffen sein, sollte die Inflation über 4.5% steigen. Nur Gold, Rohstoffe, und vielleicht Immobilien (Vorsicht vor Blasenbildung z.B. in der Schweiz) sowie Goldminen-Aktien bieten einen Schutz.

Heute möchte ich einen Überblick über den Stand der US-Wirtschaft geben:

1. Die Finanzkrise von 2008 ist mit dem

Crash von 1929 zu vergleichen. Wir können daher froh sein, dass wir keine

globale Depression und Deflation haben. Es ist daher richtig, eine expansive

Geldpolitik zu betreiben, um keine Deflation aufkommen zu lassen.

2. Geldpolitik alleine kann die Wirtschaft

in einer schweren Rezession/Depression nicht ankurbeln, da wir in der sog.

Liquiditätsfalle gemäss Keynes sind. Expansive Geldpoilitik

funktioniert nicht, weil "pushing on a string" nicht funktioniert. Es

hätte daher ab 2008 eine wirksame Nachfrageseitigepolitik gebraucht. Steuergeschenke

(Angebotsseitig) nützen nicht, da sie den Konsum nicht antreiben. Stiglitz findet

in seinem Buch Freefall zudem das Argument von trickle-down und die invisible hand von Adam Smith einen Schwachsinn

(Die Hand sei deswegen unsichtbar weil sie nicht existiere). Allerdings ist die

USA heute zu verschuldet um nochmals Geld in Wachstumsprogramme zu stecken.

Zudem müssen die US Bürger zuerst wieder Ersparnisse aufbauen, bevor sie wieder

gross Konsumieren können.

3. Bei Rezession/Depression spielen psychologische Faktoren mit: Die Ausgabefreudigkeit der Konsumenten und der

Investitionswille von Unternehmen und damit das Wirtschaftswachstum sind von

Zukunftserwartungen abhängig. Diese Erwartungen werden nur zu einem Teil von

Fakten gebildet und zum Anderen von Stimmungen geprägt. Genau diesen Punkt

macht ein Paper von Woodford am Treffen von Jackson Hole: Verbale Commitments der kanadischen Zentralbanker, dass sie tiefe Zinsen garantierten, sollte die Wirtschaft nicht wachsen, seien effektiver als Programme wie Quantitative Easing. Ein anderes Beispiel für die Wirkung der Psychologie ist das

Sparparadoxon (paradox of thrift), welches besagt, dass Sparbemühungen des

Einzelnen zum Zusammenbruch der aggregierten Nachfrage führen. Ein weiteres

Beispiel ist ein Artikel des UBS Ökonomen Drew Matus, der die Abnahme des Kapitalstocks

in den USA beschreibt: Unternehmen investieren zu wenig, da Sie von einer schwachen zukünftigen Nachfrage ausgehen.

In den 30er Jahre hat der technische

Fortschritt es ermöglicht, dass die erhöhte Leistungskraft der Landwirtschaft (durch Dünger) mehr Menschen

ernähren konnte (führte zur Bevölkerungsexplosion) und dass durch die Nutzung von

Maschinen weniger Arbeitskräfte benötigte. Die Folge war eine verarmte

Landbevölkerung, die keine Produkte der Industrie mehr kaufen konnte, was diese

ebenfalls in Bedrängnis brachte. Erst die Kriegsvorbereitungen stützte die

Wirtschaft wieder und die Arbeitslosigkeit ging zurück.

Seit 20 Jahren erleben wir ebenfalls einen

Strukturwandel: die Globalisierung mit Outsourcing, die Jobs der industriellen

Massenfertigung in die Emerging Markets verlagert.

Stiglitz meint man müsse in den USA in Infrastruktur,

Technologie und Ausbildung investieren, um die Wettbewerbsfähigkeit zu erhöhen. Allerdings schweigt er das Thema der

Verschuldung tot. Neoliberale Ökonomen bezweifeln zwar die Wirksamkeit der Massnahmen, doch möchte ich entgegenhalten, dass in allen erfolgreichen asiatischen Emerging Markets (Korea, China, Taiwan etc.) staatliche Wirtschaftspolitik sehr stark ausgeprägt ist.

Solange der Konsument in den USA seine

Finanzen nicht ins Lot gebracht hat, kann die Wirtschaft nicht nachhaltig

wachsen. Das braucht Zeit, aber eventuell könnten die von Stiglitz erwähnten Massnahmen zur Steigerung der Wettbewerbsfähigkeit nützen. Dazwischen kann versucht werden, die Symptome zu

lindern (Mit Geldpolitik, Fiskalpolitik und psychologischen Massnahmen). Einen

Weg aus der Staatsschuldenproblematik sehe ich durch Inflation, die in wenigen

Jahren aufgrund der aufgeblähten Geldmenge kommen könnte. Das wird aber

ziemlich unvorteilhaft für die Sparer sein, da sie einen herben Verlust Ihrer Kaufkraft

hinnehmen müssen.

Einen Lichtblick bietet jedoch der Häusermarkt, der diesen Sommer an der Talsohle angekommen ist. Die Preise steigen auf einem sehr tiefen Niveau leicht an...

Das

Financial Analyst Journal July/August 2012 beinhaltet einen interessanten Artikel über Underperformance von institutionellem Geld (Pensionskassen

etc.): Murder on the Orient Express: The Mystery of Underperformance

von Charles D. Ellis. Er erklärt das schlechtere Abschneidens der "professionellen" institutionellen Anleger gegenüber dem Index. Ein Mysterium, da es sich hier um Profis handelt und sie die besten Experten zur Hand haben.

Ein wichtiger Faktor sind die Gebühren des aktiven Managements: Die Kosten für die aktive Verwaltunng sind von 0.1% auf 0.5% in den letzten Jahrzehnten angestiegen. Festverzinsliche Mandate kosten weniger, während alternative Vermögensverwaltungsmandate (Private Equity, Hedgefunds, CTA etc.)erheblich mehr kosten.

Ich habe bereits ein Post über Anlagefonds geschrieben und die Erklärung ist im institutionellen Umfeld ähnlich, obwohl durch die Struktur der Entscheidungprozesses die Sache etwas komplizierter wird:

Klienten künden Managern, welche in den letzten Jahren schlechter abschnitten, und stellen Manager an, die in den vergangenen Jahren bessere Resultate erzielten. Sie erwarten dabei, dass die neuen Manager weiterhin besser abschneiden. Leider sagt vergangene Performance nichts über die zukünfitge Entwicklung aus (siehe Grafik).

Aber wer sind die Schuldigen in diesem Kriminalstück?

Verdächtige Nr. 1: Investment Managers

Sitzungen mit Klienten der Manager sind leider Verkaufsveranstaltungen in den Augen des Vermögensverwalters.

Verwalter, die in letzter Zeit eine Glückssträhne hatten, versuchen vermehrt ihre Resultate prospektiven Kunden zu präsentieren, um sie als neue Kunden zu Gewinnen. Kein Manager wird zugeben, dass die Märkte heute effizient und äusserst kompetitiv sind. Es ist deshalb fast unmöglcih den Index konsistent über lange Zeit zu schlagen. Die Outperformance wird daher immer als Können und nie als Glück verkauft.

Verdächtige Nr. 2: Investment Consultants

Institutionelle Kunden stellen meist Consultants an, welche die angestellten Manager überwachen und helfen neue Manager auszuwählen. Da es keinem Consultant gelingt, die Spreu vom Weizen konsistent zu trennen (Gute von schlechten Manager zu unterscheiden), werden die Consultants eine Diversifikation der Manager anstreben. Und je mehr Manager zu überwachen sind, desto mehr rechtfertigen sich saftige Beratungsgebühren. Der Consultant wird zudem versuchen, die persönliche Dienstleistungsbeziehung zu vertiefen durch eine Vielzahl von Emails, Telefonaten und erstellten Analysen.

Das schlimmste ist, dass ein Consultant sich hüten wird, einen prospektiven Manager zu präsentieren, dessen Anlagestil in der jüngsten Vergangenheit litt. Er wird den Gewinner vorschlagen, und dem Kunden nicht sagen, dass er gar nicht in der Lage ist, zukünfitge Gewinner und Verlierer konsistent auseinander zu halten. Resultat: Der Kunde des Beraters wird denjenigen Manager wählen, der in der Vergangenheit am besten abschnitt und den Manager feuern der seine schlechtesten Jahre hinter sich hat.

Verdächtige Nr. 3: Geschäftsführer der Pensionskasse

Die Geschäftsführer der Pensionskasse sind normalerweise sehr vorsichtige und prozessorientierte Personen. Die Repräsentanten der Investment Manager sind dagegen sozial dominante Persönlichkeiten mit einer hohen Kompetenz im Gewinnen von neuen Mandaten und überzeugen von Geschäftsführern. In der Marketingsprache werden die Geschäftsführer als "Gatekeepers" bezeichnet, und der Verkäufer muss nun diesen "Gatekeeper" überzeugen. Die Geschäftsführer dürften deshalb in der Praxis von den Beratern und den Verkaufsleuten der Investment Manager überfordert werden.

Verdächtige Nr. 4: Anlagekomitee

Das Anlagekomitee einer Pensionskasse wählt Manager mit der besten vergangenen Performance und mit der überzeugendsten Präsentation (Verkaufskompetenz!)

Die Komiteemitglieder (meist keine Anlageprofis) machen üblicherweise folgende Fehler:

Sie glauben, dass vergangene Peformance ein Indiz für zukünftige Performance ist und dass es ihre Aufgabe sei, Manager mit der besten vergangenen Performance zu wählen.

Irrationales Verhalten (Aspekte von Behavioral Finance), wie Überbewertung von neusten Ereignissen und Vernachlässigung von langfristigen Gegebenheiten (wie Renditen die über Langefrist sich dem Mittelwert angleichen).

Die Berücksichtigung von Empfehlungen eines Beraters, der vor allem seinen eigenen Interessen folgt.

Sich zu stark um Angelegenheiten kümmern, die nicht in ihr Aufgabengebiet gehören (z.B. Anlageentscheide) und deshalb nicht genug Zeit für die Führung (Governance) der Kasse haben .

Schlussfolgerung

Alle involvierten Parteien machen sich schuldig, obwohl niemand seine Mitschuld eingestehen wird.

Meiner Meinung nach ist es wichtig die Kosten unter Kontrolle zu halten (die Menge an teuren Managern zu reduzieren) und nicht einen Manager aufgrund seiner spektakulären Performance während der letzten 3 Jahre zu selektieren. Im Gegenteil, ich habe kürzlich den Julius Baer Multipartner - Gold Equity Fund genau wegen seiner schlechten Performance dieses Jahr (-17.3% in USD) gekauft; im Wissen, dass das Managementteam sehr erfahren ist und der Fonds, den Managern grosse Freiheiten lässt (grosser Tracking Error).

Es ist zudem wichtig, sich vor Augen zu halten, dass Märkte meist effizient sind, aber eben nicht immer: In der Welt der effizienten Märkte dürfte es keine Bubbles und Crashes geben. Behavioral Finance zeigt, dass Menschen durch irrationales Verhalten Marktanomalien kreieren.

Gemäss Walter Wehrli, Erich Meier und Marc Gugerli von der Konwave AG,Manager / Berater von verschiedenen Goldminenfonds sind die Kosten aufgrund höherer Energiepreise, die Verarbeitung von Golderz mit tieferer Konzentration (dessen Verarbeitung heute aufgrund des hohen Goldpreises profitabel ist) und gestiegenen Kosten für Ausrüstung (Trucks etc.) gestiegen. Sie erwarten, dass die Kosten sinken werden. Die Situation für Investitionen in Goldminen sind deshalb vorteilhaft:

Gold wird weiter hoch notieren wegen Inflations- und Stabilitätsrisiken der Weltwirtschaft.

Der allgemeine Investor hat zwar vorübergehend Goldminen aufgegeben, aber wenn sich die Kurse der Minen von dem Tief im Mai 2012 weiter entfernen, wird er bald wieder einsteigen. Die schwache M&A Aktivität spricht ebenso dafür, dass wir uns in einem Zwischentief befinden.

Goldminen verfügen heute über eine tiefes KGV, eine attraktive Dividendenrendite, sowie über attraktive Wachstumsaussichten.

Zudem sind heute ihre Bilanzen mit weniger Schulden belastet und sie sind vorsichtiger in ihren Investitionsprogrammen geworden, was das Risiko von Fehlinvestitionen verringert.

In der Schweiz, Dänemark, Deutschland, Österreich und Finnland bezahlen die Investoren den Staat, dass sie bei ihm Geld anlegen können. Die negativen Renditen werden jeweils bei den 2-jährigen Staatsanleihen erreicht. Die Renditen der Staatsanleihen anderer Länder wie Frankreich und Belgien liegen auch nur noch knapp im positiven Bereich.

Investoren sind folglich bereit, diesen Staaten Geld zu bezahlen, als Alternative zu Kontoguthaben bei (unsicheren) Banken.

Die Finanzmärkte werden seit 4 Jahren durch "risk on / off" Argumente getrieben. Fundamentale Faktoren haben in diesem Umfeld keine Bedeutung. Letzten Sommer brachen die Aktienmärkte aufgrund des Wiederaufflackern der Eurokrise ein. Sie wurden danach durch massive Liquiditätsspritzen der EZB (2x € 500 Bio.) im Herbst / Winter gestützt. Diesen Sommer haben wir zwei Infektionsherde:

Im Moment ist alles in Panik aufgrund der instabilen politischen Situation in Griechenland und der Ansteckung weiterer Südeuropäischer Länder.

Ein zusätzliche Unbekannte sind die Israelischen Angriffspläne mit Bezug auf den Iran. Reuters hat heute einen interessanten Artikel publiziert. Der Artikel beschreibt Bibi als einen, der die Möglichkeit nutzen möchte, den Iran anzugreifen. Zudem verfalle die Möglichkeit eines Angriffs in Kürze. Dazu hätten Politikexperten Mühe, die Signale der israelischen Regierung zu deuten.

Seit März befinden wir uns in einer Situation grosser Unsicherheit. Und Märkte hassen Unsicherheit. Sollten sich aber die beiden Horrorszenarien als unzutreffend erweisen, würden insbesondere Aktienmärkte wieder steil ansteigen. Sollte aber nur eines der beiden Szenarien eintreffen, dürften die Märkte zum Sturzflug ansetzen. In der Zwischenzeit müssen wir uns mit volatilen und schwachen Märkten abfinden.

BCA hat in den letzten Tagen den April 2012 Bericht veröffentlicht:

Die US Wirtschaft wird in nächster Zeit entgegen der Marktmeinung nur schwach wachsen: Obwohl der Immobilienmarkt die Talsohle durchschritten hat, führt das schwache Wachstum der Haushaltseinkommen, die drohende Konsolidierung der Staatsfinanzen und steigende Benzinpreise zu weiterhin anämischen Wachstum. Die Konsequenz...

Langfristig dürfte die Inflation zunehmen, falls das Wirtschaftswachstum erstarkt und das Fed den Ausstiegszeitpunkt nicht erwischt. Zudem sind Experten vermehrt der Meinung, dass ein bisschen Inflation gut sei, um die Staatsschulden abzubauen.

Eurozone: Portugal ist der nächste Wackelkandidat. Spaniens Banken haben sich zudem stark in Portugal engagiert, sodass ein Ausbreiten auf die iberische Halbinsel zu erwarten ist. Danach dürften Italien und sogar Frankreich in den Sog der Krise kommen. Die EZB wird die Zinsen für die kommenden 3-5 Jahre auf Tiefstand halten, um ein Ausseinanderbrechen des Euros zu verhindern. Dies dürfte stützend auf Gold und Dollar wirken.

China: Trotz dem sich abkühlenden Immobilienmarkt, glaubt BCA, dass der Wirtschaft keine harte Landung bevorsteht. Die Chinesen haben im Boom erstaunlich wenig Hypotheken aufgenommen (15% des BIP verglichen mit 64% in den USA).

Hong Kong erlitt einen Zusammberuch des Immobilienmarktes in den 90ern, ohne dass die Wirtschaft stark gelitten hätte.

Zudem kann man davon ausgehen, dass bei einem Zusammenbruch die Regierung den dem Staat gehörenden Banken mit frischem Kapital zur Seite stehen würde.

Aktien: Trotz der hohen Aktienrisikoprämie, welche auf eine Unterbewertung hindeutet...

ist dies nur im Vergleich mit Obligationen, die extrem teuer sind und keine Rendite abwerfen, richtig.Wir befinden uns keineswegs in einer langfristigen Börsenhausse.

Obligationen: Renditen werden für die nächsten 2-3 Jahre tief bleiben.

Gewinnmargen könnten durch Sparmassnahmen zusammen fallen

Der US Vermögensverwalter GMO veröffentlichte einen Kommentar von Charles Montier über die historisch hohen Gewinnmargen und leuchtet interessante Details aus:

Gewinnmargen sind auf einem historischen Hoch (Wall Street Analytiker sehen sie dennoch steigen!)

Treiber der Steigerung der Gewinnmargen sind eine Kombination von solider Nachfrage durch erhöhte Staatsausgaben in den vergangenen Jahren und sinkender Lohnkosten (durch Globalisierung der Produktion und Outsourcing).

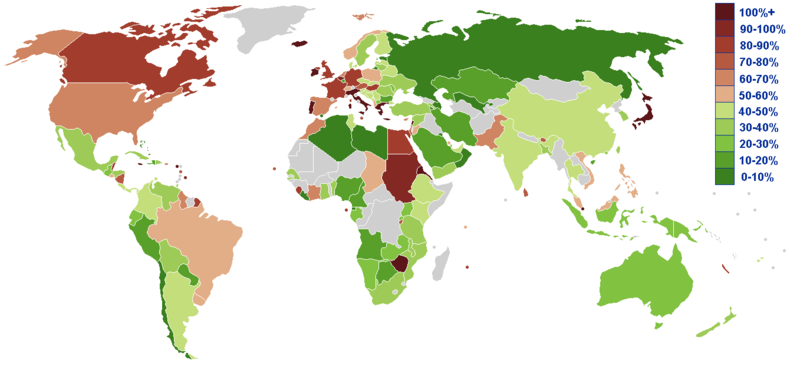

Weltkarte der öffentlichen Verschuldung von Wikipedia

In vielen entwickelten Ländern ist die öffentliche Hand stark verschuldet. Wikipedia hat eine nette Liste der Schulden einzelner Länder zusammengestellt.

Konklusion

Mittelfristig werden wir einer Konsolidierung der Staatsschulden entgegen treten, da diese langfristig nicht nachhaltig sind. Dadurch werden sich die Gewinnmargen zum Mittelwert zurück bilden, was für Aktienbesitzer eine Enttäuschung darstellen wird.