| The Daily Show With Jon Stewart | Mon - Thurs 11p / 10c | |||

| The Big Bank Theory | ||||

| ||||

Mittwoch, 8. Dezember 2010

Ben Bernanke in The Daily Show über Quantitative Easing

Mittwoch, 24. November 2010

Welt Energie Ausblick: steigende Energiepreis schwächen Wachstum

Am 9. November 2010 wurde der World Energy Outlook 2010 durch die IEA veröffentlicht. Einige Grafiken der Präsentation sind beunruhigend:

Man kann wohl davon ausgehen, dass das zukünftige Wachstum durch steigende Energiepreise geschwächt wird.

- Konventionelle Ölförderung erreichte die Spitze 2006. Konventionelles Öl kann leicht und zu geringen Kosten aus dem Grund gepumpt werden. Unkonventionelles Öl wird aus Ölsand extrahiert oder aus der Tiefsee gepumpt; die Produktionskosten sind entsprechend hoch und der Anteil ist klein.

Um das heutig Produktionsniveau zu erhalten, sind also neue konventionelle Ölfelder zu entdecken und zu erschliessen. Da dies in grossem Ausmass geschehen muss, wundere ich mich wo diese Ölfelder plötzlich herkommen sollen.

- Die nächste Grafik zeigt die Veränderung des Energieverbrauchs. Während die IEA annimmt, dass Schwellenländer mehr Kohle und Gas konsumieren wird...

... geht sie von einer signifikanten Abnahme des Öl- und Kohleverbrauchs in den entwickelten Länder aus. Ihr könnt also nicht mehr mit euren schönen, schweren Autos rumdüsen. Das liegt leider nicht mehr drin, da das Öl nun nach China geliefert wird, sorry!

... geht sie von einer signifikanten Abnahme des Öl- und Kohleverbrauchs in den entwickelten Länder aus. Ihr könnt also nicht mehr mit euren schönen, schweren Autos rumdüsen. Das liegt leider nicht mehr drin, da das Öl nun nach China geliefert wird, sorry!

- Wir können also mit grosser Sicherheit davon ausgehen, dass untenstehende Erhöhungen massive Untertreibungen darstellen, zumal die IEA glaubt, dass die Politik die Ölpreise runterschrauben könne. Man erinnere sich an die politischen "Erfolge" der diversen Klimagipfel.

Man kann wohl davon ausgehen, dass das zukünftige Wachstum durch steigende Energiepreise geschwächt wird.

Dienstag, 23. November 2010

Europäische Schuldenkrise

Die Märkte waren heute schwach, teilweis aufgrund der europäischen Schuldenkrise, verursacht durch Irland's Banken. Die heutige Financial Times beinhaltet eine interessante Grafik, welche einen Einblick über das Ausmass der Krise gibt.

Deutschland befindet sich in einem echten Dilemma, weil einerseits deren Banken USD 139 Milliarden den irischen Banken ausgeliehen haben und somit für umfassende Hilfspakete sind, ist andererseits der deutsche Bürger überdrüssig, den europäischen Problemländer zu hilfe zu eilen.

Deutschland befindet sich in einem echten Dilemma, weil einerseits deren Banken USD 139 Milliarden den irischen Banken ausgeliehen haben und somit für umfassende Hilfspakete sind, ist andererseits der deutsche Bürger überdrüssig, den europäischen Problemländer zu hilfe zu eilen.

Weiter fand ich einen Morgan Stanley (MS) Report vom 22. November 2010 (Morgan Stanley Strategy Forum) zum Thema:

Global Economics von Joachim Fels frei übersetzt und gekürzt, Originaltext im englischen Blog):

Das gestern beschlossene Hilfspaket ist nicht das Ende der Krise, es eröffnet bloss ein neues Kapitel. MS ist der Meinung, dass die Krise von der Peripherie Europas (PIGS Staaten) nach Kerneuropa wandert.

Weiter werden folgende Unsicherheiten genannt:

Weiter fand ich einen Morgan Stanley (MS) Report vom 22. November 2010 (Morgan Stanley Strategy Forum) zum Thema:

Global Economics von Joachim Fels frei übersetzt und gekürzt, Originaltext im englischen Blog):

Das gestern beschlossene Hilfspaket ist nicht das Ende der Krise, es eröffnet bloss ein neues Kapitel. MS ist der Meinung, dass die Krise von der Peripherie Europas (PIGS Staaten) nach Kerneuropa wandert.

Weiter werden folgende Unsicherheiten genannt:

- Die Europäische Hilfe erhöht die Solvenz der irischen Banken. Die Rückzahlungsfähigkeit des irländischen ist jedoch nicht gesichert.

- Was passiert in 3 Jahren, wenn der Rettungsfonds endet? Sollen Obligationenkäufer ebenfalls ihren Teil beitragen? Dies hätte eine massive Abwertung von Regierungsanleihen zur Folge!

- Durch den Rettungsfonds importiert Kerneuropa, welche die Schulden garantiert, die Solvenzkrise aus dem peripheren Europa.

Freitag, 19. November 2010

Was, wenn ich stattdessen Apple Aktien gekauft hätte...

Blogger Kyle Conroy recherchierte historische Preise von Apple Produkten sowie der Apple Aktienkurse.

Dazu stellte er in einer Tabelle den Preis des Produktes zum Zeitpunkt des Erscheinens dem heutigen Wert des Aktienpaketes gegenüber:

I

I

Hätte man 1997 anstatt dem Powerbook G3 für USD 5700 Apple Aktien (AAPL) für denselben Wert gekauft, so hätten diese heute einen Wert von USD 330.000.-. Der Grund für diese unglaubliche Performance liegt in der sagenhaften Entwicklung AAPL's von USD 4. auf USD 300.-:

Quelle: Reuters

Quelle: Reuters

Im Nachhinein sind wir immer klüger!

Dazu stellte er in einer Tabelle den Preis des Produktes zum Zeitpunkt des Erscheinens dem heutigen Wert des Aktienpaketes gegenüber:

I

IHätte man 1997 anstatt dem Powerbook G3 für USD 5700 Apple Aktien (AAPL) für denselben Wert gekauft, so hätten diese heute einen Wert von USD 330.000.-. Der Grund für diese unglaubliche Performance liegt in der sagenhaften Entwicklung AAPL's von USD 4. auf USD 300.-:

Im Nachhinein sind wir immer klüger!

Donnerstag, 18. November 2010

Taleb: Das Fed quetscht die Ketchup Flasche bis wir alle voll sind

Nassim Taleb Author von "Fooled by Randomness" und "The Black Swan" sowie erfolgreicher Optionenhänlder ist ein ausgesprochender Kritiker des Finanz-Establishments. Er beschäftigt sich v.a. mit nichtlinearen Wirkungsketten und unwahrscheinlichen Ereignissen, die aber nur zu oft eintreten. Kürzlich machte er auf Bloomberg TV einen sehr bildhaften Vergleich mit einer Ketchup-Flasche.

Dienstag, 16. November 2010

Outperformance von Value Aktien mit tiefem Risiko

Letzte Woche hatte ich die Ehre einer Präsentation von Prof. Haugen organisiert durch die Swiss CFA Society beizuwohnen.

Robert Haugen präsentierte sehr überzeugend die Attraktivität von Value Aktien mit tiefem Risiko. Diese Aktien haben ein solides und bewährtes Geschäftsmodell, das konstante aber nicht stark wachsende Gewinne und attraktive Dividenden generiert. Seine empirische Untersuchung zeigt, dass diese Aktien in den letzten 80 Jahren eine konsisttente Outperformance geliefert haben.

Im Paper von 2008 "Case Closed" erklärt er diese Ergebnisse wie folgt:

..."we feel that the market overreacts to past record of success and failure on the part of companies, making relatively expensive (growth) stocks too expensive and relatively cheap (value) stocks too inexpensive. After the initial overreaction, the market tends to correct itself, producing low returns to expensive growth stocks and high returns to cheap value stocks, as the relative profitability of these companies tends to mean-revert faster than expected."

Dieser Artikel hat wichtige Implikationen für die Auswahl der Aktien in einem Portefeuille und liefert die Begründung des Erfolges von Value Investoren wie Warren Buffet.

Robert Haugen präsentierte sehr überzeugend die Attraktivität von Value Aktien mit tiefem Risiko. Diese Aktien haben ein solides und bewährtes Geschäftsmodell, das konstante aber nicht stark wachsende Gewinne und attraktive Dividenden generiert. Seine empirische Untersuchung zeigt, dass diese Aktien in den letzten 80 Jahren eine konsisttente Outperformance geliefert haben.

Im Paper von 2008 "Case Closed" erklärt er diese Ergebnisse wie folgt:

..."we feel that the market overreacts to past record of success and failure on the part of companies, making relatively expensive (growth) stocks too expensive and relatively cheap (value) stocks too inexpensive. After the initial overreaction, the market tends to correct itself, producing low returns to expensive growth stocks and high returns to cheap value stocks, as the relative profitability of these companies tends to mean-revert faster than expected."

Dieser Artikel hat wichtige Implikationen für die Auswahl der Aktien in einem Portefeuille und liefert die Begründung des Erfolges von Value Investoren wie Warren Buffet.

Quantitative Easing für Kinder

Folgenden Youtube tipp habe ich an einer Morgan Stanley Präsentation erhalten:

Donnerstag, 11. November 2010

Chinesisiche Immobilien und die Hochrisiko Avancen der Schwellenländer

BCA’s Arthur Budaghyan machte gestern in einer Präsentation über den chinesischen Immobilienmarkt und dessen Einfluss auf Schwellenländer-Aktien folgende Kernaussagen:

Die Erholung der letzten 2 Jahre wurde getragen durch chinesische Wirtschaftsstimulierung des Immobilienmarktes. Immobilien stiegen darauf nochmals um 45% obwohl die Immobilienhausse schon 12 andauert. Die chinesische Regierung scheint nun besorgt zu sein und versucht, durch erhöhte Zinsen eine Überhitzung zu verhindern. Ende 2007 erhöhte die chinesische Regierung die Zinsen aus dem selben Grund mit dem Resultat, dass Rohstoffe (korrelieren stark mit Schwellenländer) und Schwellenländer-Aktien 6 Monate später (übliche Zeitverzögerung der Geldpolitik) massiv einbrachen (Juni 2008).

Arthur glaubt, QE2 werde nur ein kurzfristige Hausse von 3 Monaten bewirken und danach die Märkte zusammenbrechen lassen.

Ein anderer Indikator ist die erhöhte IPO Tätigket der Rohstoffhändler wie Glencore (man erinnere sich an den IPO von Goldman Sachs 1999 oder Blackstone 2007).

Weiter zeigt nebenstehende Grafik deutlich wie stark das Handelsvolumen wegen grosser Kapitalzuflüssen und undifferenzierten Käufen explodiert.

Zusätzlich avancierten Rohstoffe zwar in USD aber nicht in CHF oder JPY (defensive Währungen). Ein Zeichen der Schwäche des USD und die Nicht-Bestätigung einer starken Schwellenländer-Steigerung.

Die zu bevorzugende Anlagekategorie ist deshalb Liquidität. Arthur glaubt auch nicht, dass die Mittel des QE2 in die Realwirtschaft fliessen werden, was konsistent mit einem eher deflationären Szenario ist und einen stabilen Dollar bedeutet.

US Notenbankgeldmenge

Die Notenbankgeldmenge einer Volkswirtschaft besteht aus Münzen, Noten und den Guthaben der Geschäftsbanken bei der Notenbank. Die Notenbankgeldmenge ist das Einzige, was die Notenbank direkt kontrollieren kann. Untenstehende Grafik zeichnet den historischen Verlauf der US Notenbankgeldmenge. In den letzten 2 Jahren ging diese wie eine Rakete ab. Die Fed muss ziemlich ratlos sein, eine solche historisch noch nie dagewesene Massnahme zu treffen

Übrigens sind die 600 Milliarden des QE2 gar noch nicht berücksichtigt (hätte auch nicht Platz auf der Grafik)!

Übrigens sind die 600 Milliarden des QE2 gar noch nicht berücksichtigt (hätte auch nicht Platz auf der Grafik)!

Montag, 8. November 2010

Griechischer Swap Report

Bloomberg hat berichtet, dass die EZB den Bericht über die griechischen Swap Transaktionen mit Goldman Sachs nicht veröffentlichen wird.

Durch die Arrangierung eines dubiosen Swaps, der die Schulden und das Defizit maskierte, half die Bank Griechenland in die EU zukommen.

EZB's Monsieur Trichet wurde wie folgt zitiert: “The information contained in the two documents would undermine the public confidence as regards the effective conduct of economic policy...” und “... in the current very vulnerable market environment, the substantial and acute risk of adding to volatility and instability.”

Unnötig zu erwähnen, dass der Swap die europäischen Bürger schädigt.

Braucht jemenand noch Euros oder griechische Obligationen?

Durch die Arrangierung eines dubiosen Swaps, der die Schulden und das Defizit maskierte, half die Bank Griechenland in die EU zukommen.

EZB's Monsieur Trichet wurde wie folgt zitiert: “The information contained in the two documents would undermine the public confidence as regards the effective conduct of economic policy...” und “... in the current very vulnerable market environment, the substantial and acute risk of adding to volatility and instability.”

Unnötig zu erwähnen, dass der Swap die europäischen Bürger schädigt.

Braucht jemenand noch Euros oder griechische Obligationen?

Barton Biggs und Bill Fleckenstein auf Bloomberg TV

Auf dem Blog Dealbreaker.com habe ich ein unterhaltsames Interview entdeckt. Speziell die Überforderung der Moderatorin macht den Clip sehenswert. Leider hinerlässt der berühmte Barton Biggs einen traurigen Eindruck.

Samstag, 30. Oktober 2010

Der Suizid Wall Street's

Ich muss gestehen, dass ich sehr gewöhnlich bin: Mein Lieblingsauthor ist Bestseller Schreiberling Michael Lewis mit seinen zwei Büchern "Liar's Poker" und "The Big Short".

Investment Banken walten als Intermediäre für ihre Kunden und versuchen zur gleichen Zeit, den schnellen Gewinn zu realisieren indem sie Handelspositionen gegen die selbe Kundschaft auf- oder abbauen. Ein enormer Interessenkonflikt ist die Folge. Vielleicht werden in Zukunft diese beiden Aktivitäten getrennt sein: günstige Online Broker auf der einen und Hedge Funds auf der anderen Seite.

Ein äusserst spannender und unterhaltender Film ist "Enron: The Smartest Guys in the Room" , obwohl die Geschichte schon in die Jahre gekommen ist. Hier der Trailer:

Für Leseratten, die an historischen spekulativen Blasen interessiert sind, ist "Extraordinary Popular Delusions and the Madness of Crowds" zu empfehlen. 400 Jahre Wahnsinn in einem Buch!

- "Liar's Poker" ist über das Leben in Investment Banken an der Wall Street in den Achzigern. Der Leser wird durch eine surreal anmutende Kultur der Gier geschockt. Die erzählten Geschichten sind aber trotz allem sehr humorvoll und unterhaltend.

- "The Big Short" erzählt die Geschichte von Wall Street Aussenseiter, die gegen das System wetten und hoch gewinnen. Auch die Gier Wall Street's liess sich noch erheblich steigern: Ein Obligationenhändler beklagt sich, obwohl sein Bonus USD 47 Millionen betrug.

Investment Banken walten als Intermediäre für ihre Kunden und versuchen zur gleichen Zeit, den schnellen Gewinn zu realisieren indem sie Handelspositionen gegen die selbe Kundschaft auf- oder abbauen. Ein enormer Interessenkonflikt ist die Folge. Vielleicht werden in Zukunft diese beiden Aktivitäten getrennt sein: günstige Online Broker auf der einen und Hedge Funds auf der anderen Seite.

Ein äusserst spannender und unterhaltender Film ist "Enron: The Smartest Guys in the Room" , obwohl die Geschichte schon in die Jahre gekommen ist. Hier der Trailer:

Für Leseratten, die an historischen spekulativen Blasen interessiert sind, ist "Extraordinary Popular Delusions and the Madness of Crowds" zu empfehlen. 400 Jahre Wahnsinn in einem Buch!

Dienstag, 26. Oktober 2010

Chinesische Verschuldung und Überkapazität

Im letzten Post habe ich über hohe chinesische Verschuldung und Überkapazitäten berichtet. Ich muss gestehen, dass ich von meiner Argumentation nicht sonderlich überzeugt war, weshalb ich etwas weiter nachforschte. Morgan Stanley's Qing Wang hat am 31. März 2010 über die Verschuldung geschrieben:

China’s Gesamtverschuldung ist mit 170% des BIP im Vergleich mit der Gesamtverschuldung bei entwickelten Ländern von 250%-500% tief. Weiter sei die Externe Verschuldung relevanter, weil nationale Schulden mit den nationalen Vermögenswerten aufgerechnet werden können. China hat die tiefste externe Verschuldung der Welt. Auch wenn die Fähigkeit Cash Flows zu generieren o.ä. betrachtet wird, kann kein systemisches Risiko ausgemacht werden. Allerdings ist die Intransparenz einiger lokaler Banken hinsichtlich der Qualität ihres Kreditportefeuilles ein Dämpfer für deren Aktienkurse.

China’s Gesamtverschuldung ist mit 170% des BIP im Vergleich mit der Gesamtverschuldung bei entwickelten Ländern von 250%-500% tief. Weiter sei die Externe Verschuldung relevanter, weil nationale Schulden mit den nationalen Vermögenswerten aufgerechnet werden können. China hat die tiefste externe Verschuldung der Welt. Auch wenn die Fähigkeit Cash Flows zu generieren o.ä. betrachtet wird, kann kein systemisches Risiko ausgemacht werden. Allerdings ist die Intransparenz einiger lokaler Banken hinsichtlich der Qualität ihres Kreditportefeuilles ein Dämpfer für deren Aktienkurse.

Bezüglich Überkapazitäten ist klar, dass diese bei Immobilien und der Schwerindustrie bestehen. Ich zweifle jedoch, dass diese Sektoren die Gesamtwirtschaft in den Abgrund ziehen können. Ausserdem sollten die jüngst eingeführten Zinserhöhungen das Wachstum der Kapazitäten einschränken.

Am 22. Oktober 2010 fassten Gregory Peters und Jason Draho die Situation wie folgt zusammen: Das Quantitative Easing unterstützt die Risikobereitschaft: Verkauf den US-Dollar und Kauf Aktien mit Präferenz von Emerging Markets.

Wieder gilt: Don’t fight the Fed!

Samstag, 23. Oktober 2010

Überkapazität in China

In den letzten Tagen habe ich ein Interview auf Businessinsider.com und eine Präsentation von Vitaliy Katsenelson gelesen. Obwohl Vitaly's Präsentation handgestrickt wirkt, muss ich ihm zu Gute halten, dass er in mir grundlegende Zweifel am chinesesischen Investment Case weckte:

- Überkapazität: Aufgrund der teilweise zentral gelenkten Wirtschaft Chinas (mit einem riesigen bürokratischen Apparat) wurde Überkapazität im Immobiliensektor (kommerziell und Wohnen) und in der Schwerindustrie wie Zement sowie Stahl aufgebaut. Das Stimulusprogramm nach der Finanzkrise erhöhte zusätzlich die Kapazitäten.

- Schuldenüberhang: Viel Geld (in Form von Krediten) wird nach Massgabe der Politikauf der lokalen Ebene verteilt. Das Stimulusprogramm erhöhte die Verschuldung zusätzlich.

- Aufwirkung auf die chinesische Wirtschaft: Aufgrund hoher Fixkosten (Abschreibungen und Schuldendienst) dürfte die nationale Wirtschaft stark leiden.

- Internationale Auswirkung: Rohstofflieferanten wie Australien, Brasilien und Russland werden die Auswirkung am stärksten spüren.

Mittwoch, 20. Oktober 2010

Inflation und Aktienerträge

Anleger, die sich mittels Aktienegagement vor Inflation schützen wollen, werden durch die Grafik von www.businessinder.com entäuscht:

Erfahrene und Value Investoren, welche dem Klassiker Benjamin Graham folgen (wie W.E Buffet) kennen diesen Zusammenhang längst.

Erfahrene und Value Investoren, welche dem Klassiker Benjamin Graham folgen (wie W.E Buffet) kennen diesen Zusammenhang längst.

Montag, 18. Oktober 2010

Geldpolitik: Inflation

In der heutigen Financial Times erschien ein interessanter Artikel über die Inflationsentwicklung in den USA: Anleger erwarten langfristig steigende Inflation.. Untenstehende Grafik zeigt auf der rechten Seite die in implizierte Inflation 10-jähriger Anleihen.

Auf der rechten Seite ist die steigende Rendite 30-jähriger Anleihen dargestellt. Offensichtlich erwarten Investoren, dass das Fed Probleme haben wird, die durch das erneute Quantitative Easing hervorgerufene Inflation in der Zukunft in den Griff zu bekommen.

Auf der rechten Seite ist die steigende Rendite 30-jähriger Anleihen dargestellt. Offensichtlich erwarten Investoren, dass das Fed Probleme haben wird, die durch das erneute Quantitative Easing hervorgerufene Inflation in der Zukunft in den Griff zu bekommen.

Freitag, 15. Oktober 2010

Geldpolitik der USA

Die treffendste Analyse habe ich diese Woche von Stephen Roach in einem Interview auf CNBC gesehen

(http://www.businessinsider.com/stephen-roach-quantitative-easing-2010-10).

Zusammenfassend sagte er:

(http://www.businessinsider.com/stephen-roach-quantitative-easing-2010-10).

Zusammenfassend sagte er:

- Globale Ungleichgewichte : China für diese Ungleichgewichte haftbar zu machen (wegen der Yuan Dollar Fixierung) ist unsinnig, da die USA zuviel konsumiert und deshalb zuviel von China und 89 anderen Ländern, mit denen die USA ein Handelsbilanzdefizit unterhält, kauft. Amerikaner müssen mehr sparen und die Bürger der anderen 90 Länder (inklusive China) mehr konsumieren.

- QE (Quantitative Easing: das Fed kauft Werschriften) in den USA kreiert nur heisses Geld, auf der Suche nach heissen Investments. Es hilft der Realwirtschaft nicht, da verschuldete US Familien für die Pensionierung sparen müssen, was das einzig vernünftige ist.

Samstag, 9. Oktober 2010

Asset Allocation Oktober 2010

Diese Woche publizierte BCA Research (renommierte, unabhängige Finanzanalyse aus Kanada) den Oktober Bank Credit Analyst (monatliche Analyse der Hauptanlagekategorien). BCA macht darin folgende Vorhersagen:

- Trotz konjunkturellem Gegenwind dürfte die USA eine Double Dip Rezession vermeiden

- Die realen Zinsen wurden gemindert durch eine neue Runde Quantitative Easing. Allerdings sei kein Bond Bubble vorhanden.

- Grössere Credit Spreads (d.h. tiefre Obligationenpreise) der peripheralen Euroländer zu einer Zeit der Wertsteigerung von Risikoanlagen ist beunruhigend. Doch könne Europa eine Haushaltskrise am Ende verhindern.

- Aktien werden höher notieren trotz mässigem Wirtschaftswachstum aufgrund expansiver Geldpolitik und starken Unternehmensgewinnmargen.

- Emerging Market Aktien werden weiter outperformen dank weiteren Kapitalzuflüssen. Auf Bewertungsebene seien Emerging Market Aktien im Vergleich zu G3 Ländern (Nordamerika, Europa und Japan) nicht mehr günstig.

Der Chart der Aktienindizes zeigt auf eine Blick der bessere historische Verlauf der Emerging Markets der vergangenen 2 Jahren.

Das Balkeinediagramm zeigt eine Investoren-Umfrage von Morgan Stanley die Präferenz der Anleger zu Gunsten Emerging Markets:

Momentuminvestoren werden also weiter auf der Welle reiten während fundamental orientierte oder Value Investoren die Emerging Markets untergewichten werden.

Freitag, 8. Oktober 2010

Bond Bubble?

Goldman Sachs hat sich vorgestern im "Global Econonmic Weekly" mit dem Thema befasst, ob Regierungsanleihen eine spekulative Blase bilden. Sie kommen dabei zum Schluss, dass dies nicht der Fall ist sondern bloss ein Bond Rally. Folgende Gründe werden aufgeführt:

Sollte die Geldmengenausweitung der Notenbanken zu Inflation führen, würde es bei den langen Obligationen zu einem Blutbad kommen...

- Da die Zahlen in den USA auf einen Abschwung deuten, sei es normal dass in den sicheren Hafen der Regierungsanleihen geflüchtet wird.

- Obligationen werden normalerweise bei 100 zurück bezahlt, womit höheren Preisen Grenzen gesetzt werden. Aktien haben im Gegensatz dazu höhere Freiheitsgrade, z.B durch Annahmen über zukünftige Dividendenausschüttungen oder Annahmen von Risikoprämien oder Diskontierungssätzen.

Sollte die Geldmengenausweitung der Notenbanken zu Inflation führen, würde es bei den langen Obligationen zu einem Blutbad kommen...

Donnerstag, 7. Oktober 2010

IBM

In den letzten 15 Jahren war der Gewinn bloss beim Platzen der Tech-Blase zwischen 2000 und 2002 leicht rückläufig. Im Durchschnitt wuchs der Gewinn während der letzten 10 Jahre um 10%. IBM erwartet, den Umsatz durch Expansion in den BRIC-Ländern, anhaltendes Wachstum im Software-Bereich und durch neue Server-Systeme in den nächsten Quartalen weiter zu steigern.

Das stabile Wachstum von Top-Line (Umsatz) sowie Bottom-Line (Gewinn) und das das tiefe KGV (2010 12.1 und 2012 9.5) sind gerade für konservative Anleger attraktiv. Die Dividendenrendite ist mit 2.0% für einen Value-Investor alleine nicht sonderlich interessant, doch werden den Aktionären zusätzliche Mittel durch ein Aktienrückkaufprogramm ausgeschüttet.

Oracle Corporation

Oracle ist neben IBM und SAP einer der führenden Anbieter von Unternehmens-Software und Hardware. Es entwickelt, erstellt und vermarktet Datenbanksysteme, Middleware (intermediäre Software zwischen Anwendungen und Netzwerken), Anwendungen sowie Servern und Speicherprodukte. Unternehmens-Software stellt heute den Kern moderner Konzerne dar und sind Voraussetzung für die Wettbewerbsfähigkeit.

Bemerkenswert ist die kontinuierliche Steigerung der Firma über die Vergangenen 15 Jahre. Einzig 2002 nahm der Jahresgewinn ab, wobei er in jenem Rezessionsjahr immer noch im positiven Bereich lag. Auch in den Krisenjahren 2008 und 2009 konnte ein ansehnliches Gewinnwachstum von über 10% vorgelegt werden.

Die Reingewinnmarge betrug in den letzten 15 Jahren stets um die 30%.

Da auch in Zukunft die effiziente Datenbewirtschaftung ein kritischer Erfolgsfaktor für Unternehmen darstellen wird, sind Wachstumsraten von 10 – 15% für die kommenden Jahre realistisch. Die Aktie wird zurzeit mit einem KGV von 14.2 für 2010 und von 11.6 für 2013 unter dem Branchendurchschnitt von 17 gehandelt. Seit 2009 wird erstmals eine Dividende bezahlt, welche allerdings bloss eine Rendite von 0.8% ergibt.

Aufgrund der attraktiven Wachstumsaussichten, der günstigen Bewertung sowie des breit abgestützten Produktportfolios ist diese Aktie nicht nur für wachstumsorientierte sondern auch für konservative Anleger interessant. Das grösste Risiko für einen Oracle-Investor stellt eine massive Kontraktion der globalen Weltwirtschaft dar, was zu einer Rückstellung und Verzögerung von IT-Projekten und damit kurzfristig zu tieferen Umsätzen führen würde.

Apple, Inc.

Bei Apple erübrigt sich eine lange Einführung. In einer Garage in den 70ern gegründet und einer fulminanten Entwicklung mit den Mac PCs in den 80ern hatte das Unternehmen Mühe seine Marktanteile gegen das übermächtige Microsoft in den 90ern zu verteidigen.

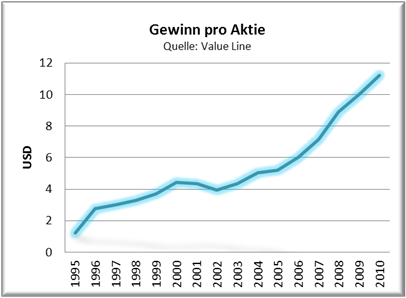

Mit einem Relaunch durch den zurückgeholten CEO Steve Jobs Ende der 90ern, welches den Macs ein stylisches und cooles Erscheinungsbild schenkte und einer Sequenz von Produktinnovationen wie iPod, iTunes, iPhone und dem iPad eroberte Apple die Herzen der Konsumenten weltweit. Das Umsatzwachstum widerspiegelt diese Entwicklung (siehe Grafik).

Für das Geschäftsjahr 2010 wird erwartet, dass Apple einen Umsatz von USD 69 Milliarden erwirtschaften wird: 37% davon dürfte alleine das iPhone und 13% das iPad beitragen. 2011 dürfte das iPad zu einer Hauptstütze des Umsatzes avancieren. Um das rasante Gewinnwachstum in den kommenden Jahren aufrecht zu erhalten, muss Apple jedes Jahr mit Produktinnovationen aufwarten, um nicht vom kurzen Produktlebenszyklus überholt zu werden. Erstaunlich ist der geringe Anteil der Forschungs- und Entwicklungsausgaben (bloss 3% des Umsatzes) im Gegensatz zu den Vermarktungskosten (9% des Umsatzes) mit Blick auf den Innovationsbedarf.

Wachstumstreiber der Zukunft sollen Werbung auf mobilen Geräten, die Digitalisierung des Wohnzimmers (Apple TV) sowie der neue Absatzmarkt China sein.

Die hohe Gewinnmarge der Produkte ist für Investoren äusserst attraktiv. Zum Beispiel hat es Apple mit dem iPhone geschafft, einen grossen Teil des Gewinnes von anderen Anbietern abzuschöpfen, obwohl der Marktanteil gemessen in Stückzahlen gering ist. Apple erzielt insgesamt eine Bruttogewinnmarge von 40% und eine Nettogewinnmarge von ca. 20%.

Apple ist nicht nur günstig bewertet (KGV von 19.5 für 2010 und KGV von 14.8 für 2011) sondern auch relativ sicher dank der hohen Barreserven in ihrer Bilanz. Einziger Wermutstropfen ist das Fehlen einer Dividende. Risiken stellen in naher Zukunft das Kürzen von Vergünstigungen für das iPhone durch die Telefongesellschaften (insbesondere falls das Android OS Marktanteile wegschnappen wird) und langfristig sinkende Raten der Produktinnovation.

(Quellen für den Text: Morgan Stanley, Value Line und businessinsider.com

Tech Aktien

Einige Tech-Aktien sind zur Zeit billig bewertet. Stock Picking von günstigen Wachstumsaktien lohnt sich.

Abonnieren

Posts (Atom)

Daniel Loebs Engagement in Disney / Performance in der NZZ

Im Artikel über Daniel Loeb ( https://www.nzz.ch/wirtschaft/daniel-loeb-ein-aktivist-heizt-den-streaming-krieg-an-ld.1698184 ) wird das Enga...

-

Der aufgepeppte Big Mac Index des Economist zeigt die Über- und Unterbewertung von Währungen mittels Kaufkraftparität. Das neue Rezept be...

-

Nassim Taleb Author von " Fooled by Randomness " und " The Black Swan " sowie erfolgreicher Optionenhänlder ist ein au...

-

Einige Tech-Aktien sind zur Zeit billig bewertet. Stock Picking von günstigen Wachstumsaktien lohnt sich.

{kind=link}